※本記事は広告・プロモーションを含みます。

お世話になっている弁護士の先生に聞いたのですが、借金の相談で、問題がどうにもならなくなってから相談をいただくケースが少なくないとのことです。

特に借金問題を深刻化させてしまう原因が以下の理由です。

- 借金問題を一人で抱え込む

- 借金を借金で返す自転車操業

- 「返済できているつもり」で借金問題を先延ばしにする

- お金を借りれなくなるから債務整理を敬遠する

今回はなぜ、このような行動が借金問題を深刻化させてしまうのか、一つ一つ解説していきます。少しでも心当たりのある方はすぐに相談するようにしましょう!

僕自身も借金でどうしようもなかったときとりあえず相談してみたよ!オススメの法律事務所も紹介するから、まずは相談するといいかも!

借金問題を一人で抱え込む

借金問題でよく上がる声が、「家族や職場の人に知られたくない」という悩みです。

恥ずかしながら過去の自分もその一人だった...結局職場にバレてしまいましたが...笑

様々な事情で、借金があること自体を家族にも内緒にしている人も多くいると思います。

借金をした理由を問いただされたり、怒られたりするのが怖くて、借金の悩みをなかなか打ち明けられないという気持ちは痛いほどわかります。

さらに、デリケートな借金問題を他人に相談するとなると、なおさら抵抗があると思います。

それが、認定司法書士や弁護士となると、ますますハードルが高くなってしまいませんか?

しかし、誰にも相談できずに一人で抱え込んでしまうのは危険です。

ご自身だけで解決を図ろうとして、借金問題をさらに悪化させてしまうケースがよくある話です。

弁護士の方も相談に乗っている中で「もっと早い段階で相談に乗ることができていたら...」と感じることもしばしばあるとのことです。

僕は、比較的早く相談できたから選択肢も多く選べてよかったのかも!借金問題は深刻化してしまう前に解決を図ろう!

借金を借金で返す自転車操業

弁護士の先生によると借金問題を抱えている人のほとんどが3社、4社と複数の金融機関から借入をされています。多い方だと10社以上の借入をしているとのことです。

僕は最高で7社借り入れあったのですが、今思うとやばいですね。。。

最初は1社だった借入の返済が苦しくなって、別の金融機関から借りて返す問い悪循環に陥っている方が多いそうです。

このような自転車操業に陥ってしまうと大変危険です。追加で借りた分の利息が上乗せされるため余計に返済の負担が増えてしまいます。

どのように危険なのか、キャッシングを例に具体的な金額を見てみよう!

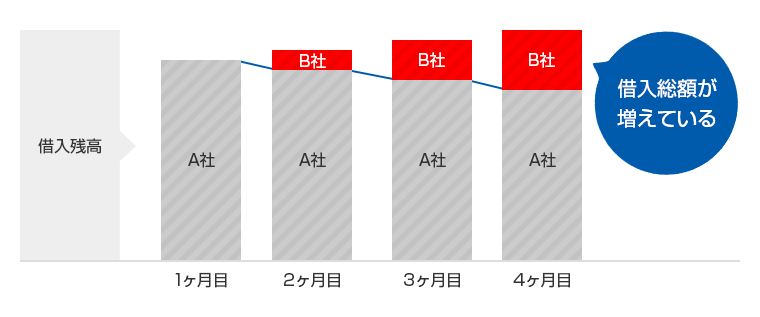

例えば、A社から100万円借りていて、毎月3万円ずつ返済するとします(年利18%)。

このA社の返済が苦しくなって、B社から3万円を借りてA社への返済に充てたとします。

A社へ返済した3万円の内、約半分が利息の支払いに充てられてしまうため、A社の借金は残り98万5,000円です。

この時点で、A社とB社の借金の合計は

101万5,000円になりました。

翌月、A社の返済が苦しくて、再びB社から3万円を借りて返済したとします。

しかし、返済額の内、約半分が利息の返済に充てられてしまうためA社の借金は残り97万円です。

この時点で、A社とB社の借金の合計は103万円になりました。

さらに、この月からB社への返済も始まっていきます。

借金の金額が増えていることわかっていただけましたか?

このような借入を繰り返すと、A社の借金は減っていきますが、反対にB社の借金が増えていきます。

そして、借入総額自体も増えてしまします。

このように借金を借金で返す行為を繰り返してしまうと、いずれはB社の借入が限度額に達してしまい、また別のC社から借り入れて返済する。

C社の返済が苦しくなると、今度はA社から借入をして返済するといった、自転車操業に陥ってしまいます。

そして、あっという間に借金が膨れ上がってしまいます。

一度、自転車操業に陥ってしまうと、自分自身での解決は難しくなっていきます。

最初の返済が苦しくなった時点で借金問題の解決を図る必要があります。

「返済できているつもり」で借金問題を先延ばしにする

「毎月返済できているから大丈夫」と、借金問題の解決を先延ばしにすることも危険です。

返済が苦しいと感じつつも、そのままにしてしまい、どうにもならなくなってから相談する人も少なくないようです。

なぜ、このようなことが起こるかというと「返済できている」と勘違いしている場合があるためです。

特にキャッシングやカードローン、ショッピングのリボ払いを利用されている方に多いです。

これには利息が関係してきます。

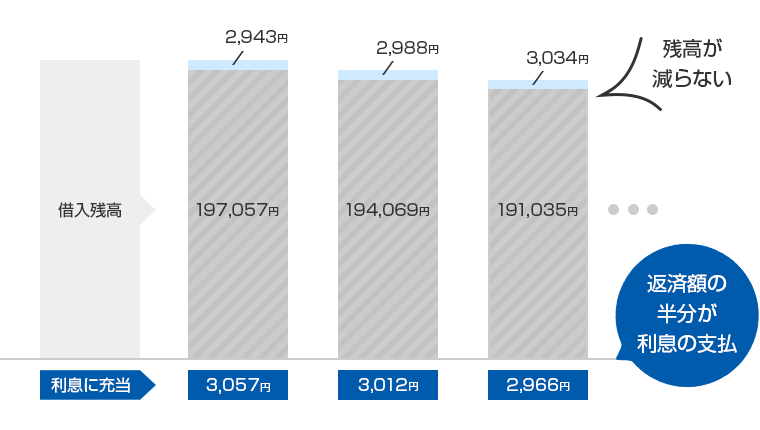

例えば、キャッシングで20万円借りて、

毎月6,000円ずつ返済したとします(利率18%)

しかし、6,000円を返済しても元金は3,000円程度しか減りません。

残りは利息の支払いに充てられます。

このように、利息の負担が大きいため、元金が減っていないことに気がついていない方が非常に多いです。

また、元金が減っていないのに再び借入をしてしまうため「なぜか、借金が減らない」「借金が増えてしまう」といった事態になってしまいます。

まさに過去の自分そのものだ...

利息の仕組みはなかなか理解しにくいため、毎月どれぐらい利息を払っているのかをご自身で計算するのは難しいです。

一度、毎月どれくらい利息を払っているのか利用明細を確認してみてください。

もし、「思ったよりも、借金が減っていない」と感じた場合は黄色信号なので、ご注意ください。

お金を借りられなくなるから債務整理を敬遠する

借金問題でお困りでも、「お金を借りれないと生活できない」「今後、住宅や車のローンを組みたい」といった理由から債務整理を敬遠される方もいると思います。

確かに、債務整理をすると信用情報機関に事故情報が載ります。そのため概ね5年から10年程度は新たな借り入れが難しくなる可能性が高いです。(俗に言うブラックリスト状態)

今後の生活や事故や病気といった不測の事態のことを考えると、今後の借り入れが難しくなると言われると不安になる気持ちはわかります。

かといって、現在の借金問題を放っておくわけにはいきません。

そこで、逆の視点で考えてみましょう。

「債務整理をしなければ、お金を借りられるのか?」ということです。

ここで関係してくるのが、先ほど説明の中にあった【信用情報機関】です。

この機関には、お客様が「どこから」「いくら」借りているのかが登録されており、返済が滞ったり、債務整理を行った場合には事故情報が登録されます。

金融会社は借り入れ審査の際にこの信用情報を照会し、お客様の返済能力を審査する判断材料の一つにします。

この時に、借入金額が多すぎたり、何社からも借入をしている場合は、返済能力が低いと判断されやすく、新たな借り入れが難しい可能性が出てきます。

そのため、債務整理をしていなかったとしても、今後お金を借りれるかどうかは分かりません。

住宅ローンや車のローンも同様です。

借金の返済が苦しい状態でローンを申し込んでも、審査に通るのでしょうか?仮に通ったとしてもそのローンの返済ができるでしょうか?

おそらく難しいのではないでしょうか。

債務整理をしても、この先ずっとローンが組めなくなるわけではありません。

早めに借金問題を解決し、それからローンを検討される方が近道ではないでしょうか。

社会人1年目の時、車のローンやクレカの残債残っているにも関わらず、高級車メーカー○クサスで審査降りてローン組もうとしてた自分やばすぎ笑トータル700万円ぐらいを残クレで買って月々10数万円...絶対返済できてなかったわ...

借金問題を早めに相談した方がいい理由

「借金問題の解決はお早めに」と何度もお伝えしているのには理由があります。

それは、借金のご状況によって解決方法が変わってくるためです。

どういうことか詳しく説明していきます。

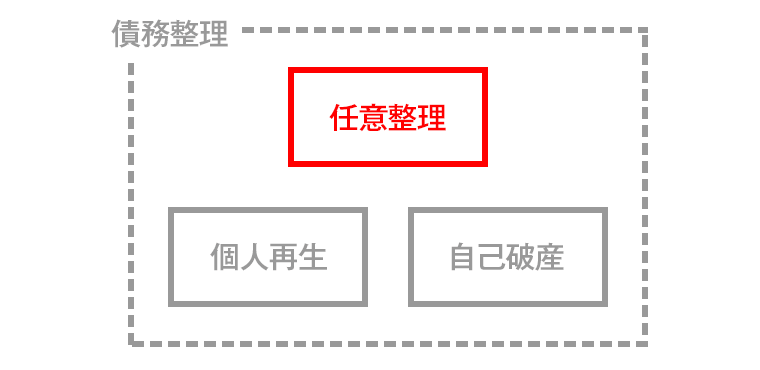

借金問題の解決方法に「債務整理」という方法があり、その中で「任意整理」「個人再生」「自己破産」に分かれます。

そして、この中の「任意整理」が重要なポイントになります。

任意整理は裁判所を通さないため、「個人再生」「自己破産」と比べて手続きが簡易です。

そのため、自分自身の希望に沿った解決方法を選びやすくなります。

弁護士の先生によると、借金問題の相談でよくある要望が下記の4つとのことです。

任意整理であれば、このような希望を踏まえて借金問題を解決することが可能◎

- 家族や職場の人に知られたくない

- 月々の返済額を減らしたい

- 車や住宅を残したい

- 自己破産はしたくない

それでは、任意整理がどのような手続きなのか解説するよ!

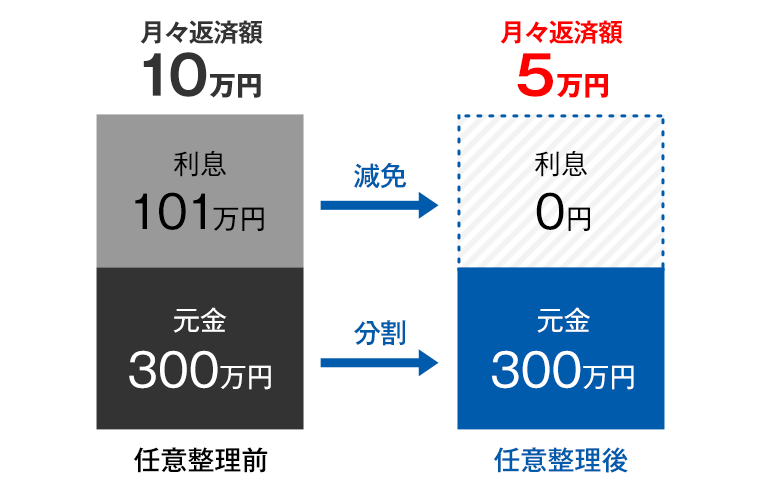

任意整理とは、金融機関と今後の利息の減免と分割返済について交渉を行い、月々の返済の負担を軽減させる手続きです。

例えば、総額300万円の借金を毎月10万円ずつ返済していくとします(利率18%)。

この借金に対して任意整理を行い、利息の免除と60回分割で返済していけるように交渉が成立した場合、月々の偏sな医学を10万円から5万円に減額することができます。

(※延滞の有無など、取引内容によって和解条件が変わるケースがあります。)

また、【ご家族や職場に内緒にできる】【住宅や車を残せる】といった特徴があることから、任意整理を希望する人は多いそうです。

お世話になっている弁護士の先生の事務所では、依頼の約80%は任意整理だって!

しかし、任意整理は減額された金額で返済を続けられる見込みが無ければ、手続きを行うことができません。

借金の金額が大きくなりすぎると、月々の返済額が減ったとしても返済を続けることが難しいのではないでしょうか。

例えば、借金の総額が100万円の時点で任意整理するのと、借金の総額が500万円になってから任意整理するのとでは手続き後の返済額に大きな差があります。

【借金の総額が100万円】

利息の免除と60回の分割返済で和解交渉が成立した場合、月々の返済額は約17,000円になります。

【借金の総額が500万円】

利息の免除と60回の分割返済で和解交渉が成立した場合、月々の返済額は約84,000円になります。

このように借金の金額が大きくなると、任意整理後の返済額も大きくなります。

毎月17,000円を返済していくのと、84,000円を返済していくのとでは大きな差があります。

もし、84,000の返済が難しいのであれば任意整理ではなく、裁判所を通す「個人再生」や「自己破産」を選択せざるを得なくなってしまいます。

そうなると、ご家族に内緒で手続きを行うことが困難になりますし、住宅や車などの財産を手放す可能性も出てきます。

こういった理由から「借金問題のご相談はお早めに」と伝えています。

まとめ

借金問題は少しでも返済が苦しいと感じた時が、相談のタイミングです。

相談の段階でも、どれぐらい月々の返済額を減らすことができるのかを概算で計算することが可能です。

月々の返済額をどれぐらい減らせるのか分かれば今後の見通しも立てやすくなります。

相談は無料なので、一度ご自身に合いそうな弁護士事務所で相談されると良いでしょう。

借金の返済が不安な方はすぐに相談しよう!